信义玻璃二零二零年全年业绩再创历史新高

信义玻璃公布二零二零年全年业绩 收入、毛利和纯利均创历史新高

玻璃市场迅速回暖 下半年业绩表现卓越 策略性地增加产能 全面把握复苏机遇

摘要

二零二一年三月一日,領先汽車玻璃、節能建築玻璃及優質浮法玻璃綜合製造商信義玻璃控股有限公司(「信義玻璃」或「集團」)(股份代號:00868)今日公布截至二零二零年十二月三十一日為止年度(「二零二零財政年度」)全年業績。

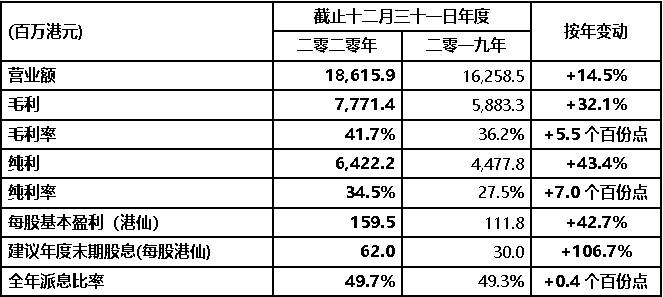

回顾年内,信义玻璃继续保持玻璃行业龙头地位,核心业务表现亮丽,收入、毛利和纯利均创历史新高。营业额上升14.5%至18,615.9百万港元(二零一九年全年:16,258.5百万港元)。毛利为7,771.4百万港元(二零一九年全年:5,883.3百万港元),较往年跃升32.1%;毛利率为41.7%(二零一九年全年:36.2%)。纯利方面,虽然二零二零财政年度上半年受新型冠状病毒疫情(「疫情」)而有所下跌,但下半年在整体行业回暖的背景下表现十分亮眼,更创出集团历史上最高的半年度盈利,全年录得6,422.2百万港元(二零一九年全年:4,477.8百万港元)。每股基本盈利为159.5港仙(二零一九年全年:111.8港仙)。

集团财务状况维持稳健,截至二零二零年十二月三十一日,手头现金为5,304.1百万港元(截至二零一九年十二月三十一日:5,142.1百万港元)。董事会建议派发末期股息每股62.0港仙。连同已派发的中期股息17.0港仙,全年共派息79.0港仙,全年派息比率为49.7%。

信义玻璃主席李贤义博士(铜紫荆星章)表示:「去年年初爆发的疫情无疑为整个玻璃行业带来了短暂的影响。有赖中央政府防控有道,中国是疫情最快受控的国家之一,也是疫情后经济恢复较快的市场。踏入二零二零年第二季度,中国玻璃市场已经渐渐看到回暖的迹象,增长势头于下半年更变得强劲。在供应紧缩但需求持续旺盛之下,浮法玻璃平均售价创下新高,带动集团整体经营业绩表现,加上来自联营公司信义光能及信义能源的盈利贡献增加,信义玻璃全年收入、毛利和净利润均创历史新高。同时,我们持续深化多元化、差异化和高附加值产品组合之经营策略,使集团在行业整顿下保持一定的独特竞争优势,亦有利进一步扩大利润率,配合持续积极的产能扩张计划,,为未来发展打下更稳固的基础,以把握市场机遇。」

业务回顾

浮法玻璃 — 浮法玻璃平均售价创新高,表现全面复苏

在竣工需求向好和供给端边际紧缩等因素带动下,国内浮法玻璃价格从二零二零年五月大幅反弹,带动集团浮法玻璃业务下半年表现强劲,营业额较上半年环比大幅跃升约92.3%。回顾年内,浮法玻璃营业额为11,794.7百万港元;毛利较去年增加62.5%至4,624.5百万港元,毛利率为39.2%(二零一九年全年:29.5%)。信义玻璃将继续透过深化多元化和差异化产品组合之经营策略,并进一步扩张产能,配合业务的增长步伐。

汽车玻璃 — 整体业务稳中有进,新客源带动销售量

集团汽车玻璃业务于回顾年内表现不俗,营业额较去年上升2.4%至4,609.0百万港元,毛利增加4.2%至2,176.9百万港元,毛利率由去年46.4%上升至47.2%。随海外疫情逐渐受控,需求将逐步复苏,信义玻璃作为汽车玻璃后装市场龙头将会受惠。加上集团于年内成功开拓新客源,配合集团灵活、积极的营销策略,汽车玻璃表现具上升空间。

建筑工程玻璃 — 尽显行业龙头规模效应优势,受惠国内房地产市场回暖表现亮丽

集团建筑工程玻璃业务于回顾年内表现理想,营业额同比上升4.8%至2,212.2百万港元,毛利上升2.4%至970.0百万港元,毛利率为43.9%。在国家鼓励使用节能环保建筑材料的背景下,中国建筑市场对节能低辐射镀膜建筑玻璃的需求与日俱增,加上房地产销售以及房屋库存等房地产相关先行指标回暖,于二零二零年下半年升幅更为明显,预示着建筑工程玻璃需求稳定向上,集团对此业务前景维持乐观。

市场透析

回顾年内,大中华区依然是集团主要市场,该区的营业额为13,636.4百万港元,按年上升超过两成,占集团总营业额73.3%。至于海外市场方面,整体营业额为4,979.5百万港元;其中欧洲及北美洲的营业额分别录得591.0百万港元和1,964.0百万港元,两个地区共占总营业额的13.7%。

展望

踏入二零二一年,生产成本如纯碱等价格走弱使利润空间保持优势,加上市场预期玻璃需求持续旺盛,毛利率较高的特色玻璃渗透率越来越高,集团对浮法玻璃业务来年的表现持审慎乐观看法。展望未来,集团会继续积极深化多元化和差异化产品组合之经营策略,加强优质特种浮法玻璃的产品占比,优化整体产品组合以保持市场竞争力。

产能方面,集团利用持续积极的扩张策略,务求抢占更大的市场份额。集团正在加速产能提升,浮法玻璃年产能已从二零一九年的560万吨提升至二零二零年底的635万吨,二零二零年新增的五条优质浮法玻璃生产线进一步增加有效产能,预计产量同比将增长超过25%。集团会继续坚决推进全球地区战略布局,寻找资源丰富及拥有稳定能源供应的地区有序扩张产能,配合业务长远的增长步伐。

李博士总结:「信义玻璃于八十年代末成立,有超过三十年的经营历史,期间经历不同的经济环境。二零二零年,疫情席卷全球,集团能够平稳渡过,顺利迎来行业回暖,实在有赖我们多年来所奠下的稳固基础,方能厚积薄发。踏入二零二一年,我们将继续努力,策略性地推进产能扩展,进一步抢占市场占有率,适时把握各种机遇,为股东带来理想的回报。」

信义玻璃公布二零二零年全年业绩 收入、毛利和纯利均创历史新高

玻璃市场迅速回暖 下半年业绩表现卓越 策略性地增加产能 全面把握复苏机遇

摘要

二零二一年三月一日,領先汽車玻璃、節能建築玻璃及優質浮法玻璃綜合製造商信義玻璃控股有限公司(「信義玻璃」或「集團」)(股份代號:00868)今日公布截至二零二零年十二月三十一日為止年度(「二零二零財政年度」)全年業績。

回顾年内,信义玻璃继续保持玻璃行业龙头地位,核心业务表现亮丽,收入、毛利和纯利均创历史新高。营业额上升14.5%至18,615.9百万港元(二零一九年全年:16,258.5百万港元)。毛利为7,771.4百万港元(二零一九年全年:5,883.3百万港元),较往年跃升32.1%;毛利率为41.7%(二零一九年全年:36.2%)。纯利方面,虽然二零二零财政年度上半年受新型冠状病毒疫情(「疫情」)而有所下跌,但下半年在整体行业回暖的背景下表现十分亮眼,更创出集团历史上最高的半年度盈利,全年录得6,422.2百万港元(二零一九年全年:4,477.8百万港元)。每股基本盈利为159.5港仙(二零一九年全年:111.8港仙)。

集团财务状况维持稳健,截至二零二零年十二月三十一日,手头现金为5,304.1百万港元(截至二零一九年十二月三十一日:5,142.1百万港元)。董事会建议派发末期股息每股62.0港仙。连同已派发的中期股息17.0港仙,全年共派息79.0港仙,全年派息比率为49.7%。

信义玻璃主席李贤义博士(铜紫荆星章)表示:「去年年初爆发的疫情无疑为整个玻璃行业带来了短暂的影响。有赖中央政府防控有道,中国是疫情最快受控的国家之一,也是疫情后经济恢复较快的市场。踏入二零二零年第二季度,中国玻璃市场已经渐渐看到回暖的迹象,增长势头于下半年更变得强劲。在供应紧缩但需求持续旺盛之下,浮法玻璃平均售价创下新高,带动集团整体经营业绩表现,加上来自联营公司信义光能及信义能源的盈利贡献增加,信义玻璃全年收入、毛利和净利润均创历史新高。同时,我们持续深化多元化、差异化和高附加值产品组合之经营策略,使集团在行业整顿下保持一定的独特竞争优势,亦有利进一步扩大利润率,配合持续积极的产能扩张计划,,为未来发展打下更稳固的基础,以把握市场机遇。」

业务回顾

浮法玻璃 — 浮法玻璃平均售价创新高,表现全面复苏

在竣工需求向好和供给端边际紧缩等因素带动下,国内浮法玻璃价格从二零二零年五月大幅反弹,带动集团浮法玻璃业务下半年表现强劲,营业额较上半年环比大幅跃升约92.3%。回顾年内,浮法玻璃营业额为11,794.7百万港元;毛利较去年增加62.5%至4,624.5百万港元,毛利率为39.2%(二零一九年全年:29.5%)。信义玻璃将继续透过深化多元化和差异化产品组合之经营策略,并进一步扩张产能,配合业务的增长步伐。

汽车玻璃 — 整体业务稳中有进,新客源带动销售量

集团汽车玻璃业务于回顾年内表现不俗,营业额较去年上升2.4%至4,609.0百万港元,毛利增加4.2%至2,176.9百万港元,毛利率由去年46.4%上升至47.2%。随海外疫情逐渐受控,需求将逐步复苏,信义玻璃作为汽车玻璃后装市场龙头将会受惠。加上集团于年内成功开拓新客源,配合集团灵活、积极的营销策略,汽车玻璃表现具上升空间。

建筑工程玻璃 — 尽显行业龙头规模效应优势,受惠国内房地产市场回暖表现亮丽

集团建筑工程玻璃业务于回顾年内表现理想,营业额同比上升4.8%至2,212.2百万港元,毛利上升2.4%至970.0百万港元,毛利率为43.9%。在国家鼓励使用节能环保建筑材料的背景下,中国建筑市场对节能低辐射镀膜建筑玻璃的需求与日俱增,加上房地产销售以及房屋库存等房地产相关先行指标回暖,于二零二零年下半年升幅更为明显,预示着建筑工程玻璃需求稳定向上,集团对此业务前景维持乐观。

市场透析

回顾年内,大中华区依然是集团主要市场,该区的营业额为13,636.4百万港元,按年上升超过两成,占集团总营业额73.3%。至于海外市场方面,整体营业额为4,979.5百万港元;其中欧洲及北美洲的营业额分别录得591.0百万港元和1,964.0百万港元,两个地区共占总营业额的13.7%。

展望

踏入二零二一年,生产成本如纯碱等价格走弱使利润空间保持优势,加上市场预期玻璃需求持续旺盛,毛利率较高的特色玻璃渗透率越来越高,集团对浮法玻璃业务来年的表现持审慎乐观看法。展望未来,集团会继续积极深化多元化和差异化产品组合之经营策略,加强优质特种浮法玻璃的产品占比,优化整体产品组合以保持市场竞争力。

产能方面,集团利用持续积极的扩张策略,务求抢占更大的市场份额。集团正在加速产能提升,浮法玻璃年产能已从二零一九年的560万吨提升至二零二零年底的635万吨,二零二零年新增的五条优质浮法玻璃生产线进一步增加有效产能,预计产量同比将增长超过25%。集团会继续坚决推进全球地区战略布局,寻找资源丰富及拥有稳定能源供应的地区有序扩张产能,配合业务长远的增长步伐。

李博士总结:「信义玻璃于八十年代末成立,有超过三十年的经营历史,期间经历不同的经济环境。二零二零年,疫情席卷全球,集团能够平稳渡过,顺利迎来行业回暖,实在有赖我们多年来所奠下的稳固基础,方能厚积薄发。踏入二零二一年,我们将继续努力,策略性地推进产能扩展,进一步抢占市场占有率,适时把握各种机遇,为股东带来理想的回报。」

- 中国农业大学与东阿阿胶签署战略合作协议(2024-10-17)

- 山东凤祥食品有限公司鸭肉系列产品 获得日本第28届加工食品爆品大奖(2024-10-17)

- 中通新能源客车新加坡交付暨双层巴士全球首发!跑出绿色出海“加速度”(2024-10-17)

- 格瑞德集团受邀参加第十四届全国地热大会(2024-10-17)

- 亚太集团党委组织开展9月份主题党日活动 (2024-10-17)

- 玲珑轮胎连续五年获得上交所信息披露A级评价(2024-10-17)

- 山东重工集团党委理论学习中心组围绕学习贯彻习近平文化思想开展专题学习研讨(2024-10-17)

- 九阳30周年发布会开启:如何用硬实力解决“小问题”(2024-10-17)

- 潍柴集团党委召开“重德、重勤、重廉”廉洁文化建设动员会(2024-10-17)

- 海信贾少谦:世界一流企业必然有一流的ESG表现(2024-10-17)

京公网安备 11010502043458号

京公网安备 11010502043458号