助力中国经济疫后复苏 联想集团发布20/21第一财季强劲业绩

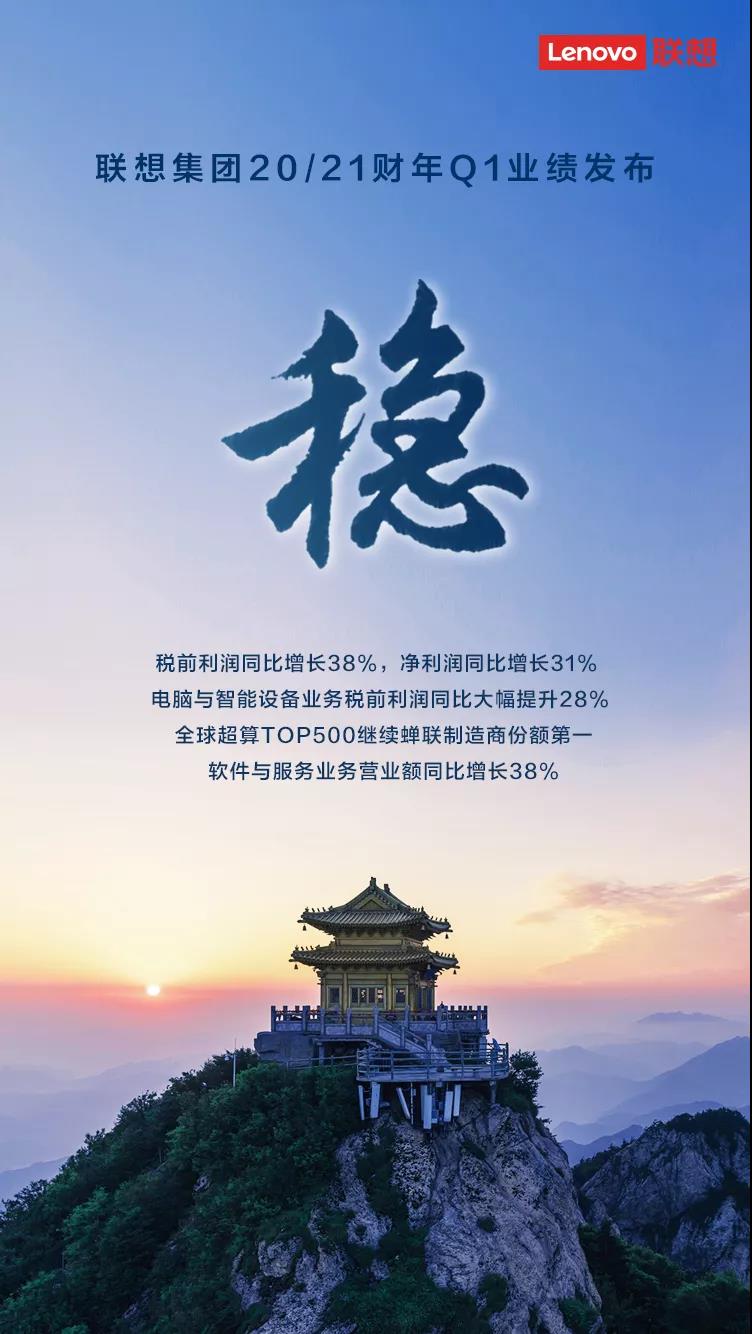

2020年8月13日——中国数字经济领导企业联想集团(HKSE:992)(ADR:LNVGY)公布截至2020年6月30日的20/21财年第一财季业绩。尽管面对新冠疫情在全球的持续蔓延,以及充满不确定性的国际局势,本季度联想集团业绩依然与中国经济在疫后强劲复苏的势头一致,营业额达到946亿人民币,同比增长6.7%。税前利润达到23.5亿人民币,同比增长38%。净利润达到15亿人民币,同比增长31%。

本财季,疫情激发了居家办公和远程学习的强劲需求,个人电脑市场没有发生此前行业预估的衰减,反而实现了同比双位数增长。作为全球第一的个人电脑厂商,联想的传统强势业务个人电脑与智能设备取得了10.1%的营业额增长与28%的税前利润增长;在数字经济转型加速的驱动下,数据中心业务作为在线经济的“幕后功臣”,也取得了近20%的营业额增长。

在中国,联想作为新基建的核心技术提供商,本季度的业绩颇为亮眼:个人电脑与智能设备业务中国区营业额同比增长18%,势头在全球各区域中领先;数据中心中国业务企业科技集团营业额同比增长21.4%,其中“云服务IT基础设施”与“企业IT基础设施”业务的营业额在全球各区域中同样领先;专注工业互联网和行业赋能的Smart Vertical行业智能业务营业额同比高速增长65%。

联想集团董事长兼首席执行官杨元庆表示:“过去这个季度的强劲业绩证明,联想已经从新冠疫情的影响中快速恢复,并且牢牢把握住了由居家办公、在线学习等新常态所催生的信息化、数字化新需求,展现了卓越的运营能力,领先的全球资源和本地交付等核心竞争力。展望未来,我们对于联想的智能化变革战略、中国经济的复苏动能以及全球数字经济的前景,充满信心。”

财报亮点

各业务集团业绩亮点如下:

在经历新冠病毒疫情带来的全球性困难之后,作为服务驱动的解决方案公司,本季度联想集团满足了行业及个人在疫情新常态下的数字化消费增长需求,个人电脑与智能设备业务营业额及利润取得双位数增长,个人电脑市场份额保持全球第一;移动业务呈现明显的改善势头;数据中心业务强劲增长,全球超算TOP500继续蝉联制造商份额第一;得益于转型业务的有力执行,3S所有领域业务都实现了显著增长。

财季营业额达到946亿人民币,同比增长6.7%税前利润同比增长38%,净利润同比增长31%个人电脑和智能设备业务税前利润47亿人民币,同比大幅提升28%,利润率6.3%,再创历史新高数据中心业务强劲增长,营业额同比增长20%全球超算TOP500继续蝉联制造商份额第一,高性能计算业务营业额提升21%软件与服务业务营业额71.5亿人民币,同比增长38%,占集团整体营业额7.6%左右。

各主营业务业绩概览

智能设备业务集团(IDG)

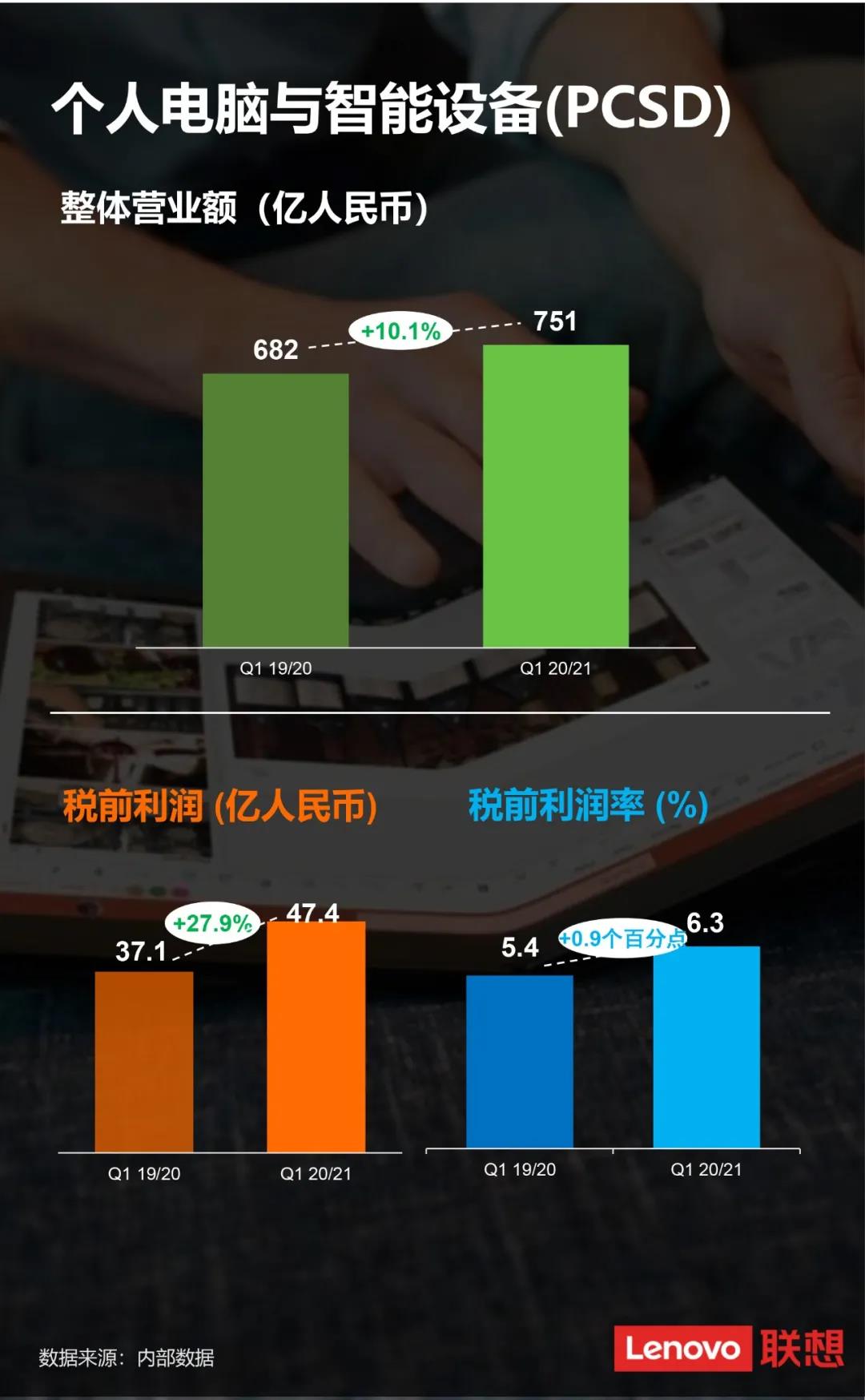

1)个人电脑和智能设备业务集团(PCSD)赋能数字经济转型,营业额增长10.1%

本财季,智能设备业务集团中的个人电脑和智能设备业务再次取得出色业绩,营业额达到751亿人民币,同比增长10.1%,税前利润达到47亿人民币,同比增长27.9%。与此同时税前利润率进一步同比提升至6.3%,再创历史新高。

7月,数据研究机构Canalys发布了2020年第二季度全球平板电脑的出货量统计数据,显示因为受到远程工作、教育等新需求的提振,全球平板电脑市场出货量达到3750万台,同比增长达到26%,全球的供应商都在增加产量,以满足商业和家庭新的需求。前五大厂商中联想的增长最为迅猛,二季度完成出货281万台,年同比增长高达52.9%。同样按照统计数据,第二季度包含平板电脑在内,联想出货了超过2020万台设备,同比增长了12%,依然位列个人电脑份额全球第一。

在疫情新常态中,居家办公和远程学习的需求被强劲激发。在增长显著的全球消费类个人电脑市场,联想的销量同比增长接近32%,营业额同比增长超过45%。为适应大众消费方式的变化,联想全球电商业务的营业额也同比猛增了53%。在此驱动下,联想中国市场营业额同比提升18%,EMEA区域(欧洲-中东-非洲)营业额同比提升30%。

同时,聚焦高增长和高端细分领域的策略持续显现成效,Chromebook销量同比提升16.7%、显示器销量同比提升13.3%、轻薄本销量同比提升70.8%,游戏电脑销量同比提升77.8%。

回顾过去,全球经济数字化转型是大势所趋,疫情带来的生活方式转变更是加速了转型。展望未来,新常态下个人电脑、平板电脑和显示器等领域的增长将长期持续,联想将继续推出包括5G PC在内的先进产品,并加强全球供应链、电商平台和运营能力,满足新常态带来的新需求。

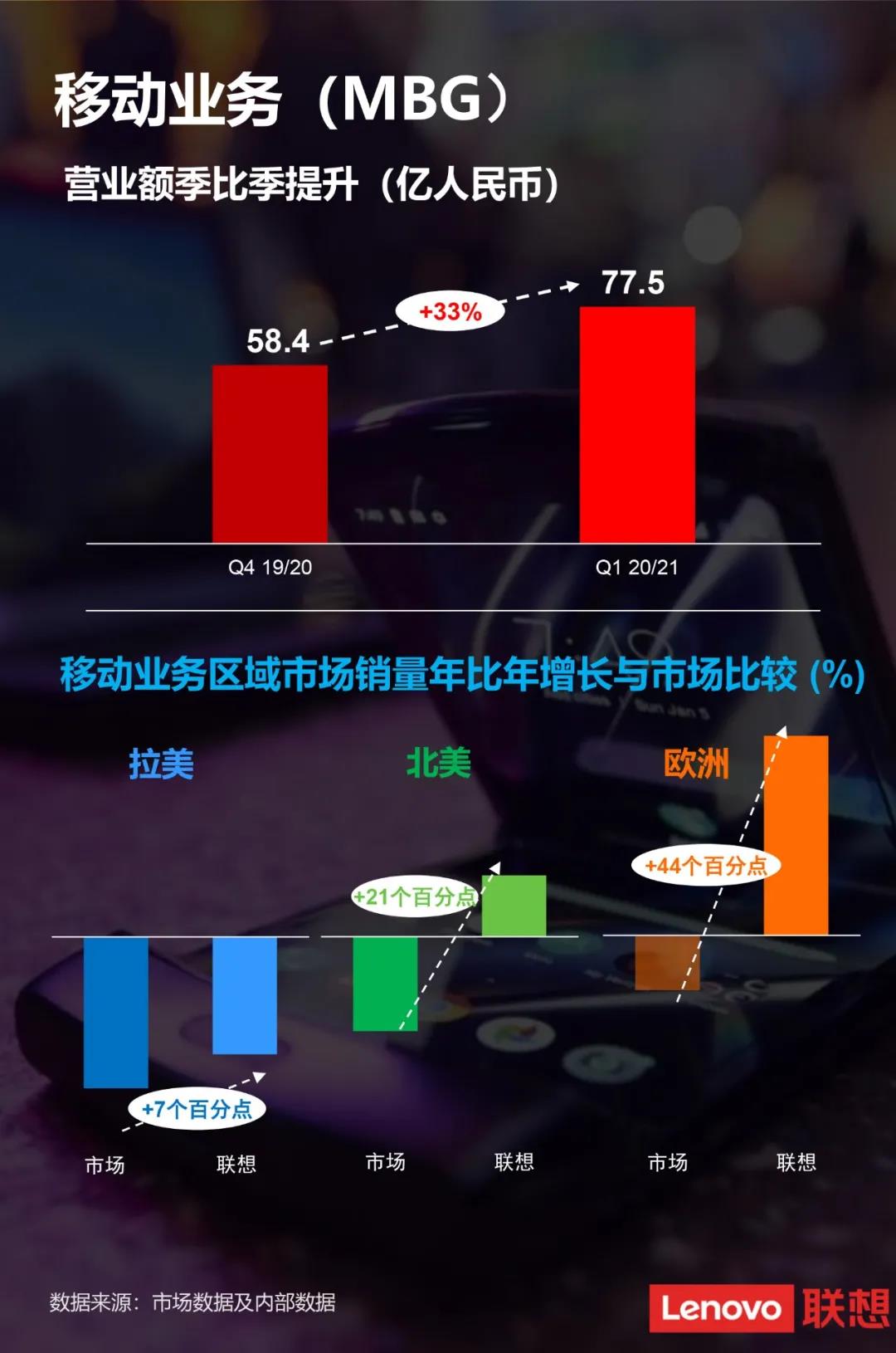

2)移动业务集团(MBG)营业额环比提升33%,实现显著复苏

本财季移动业务受到疫情和汇率波动的双重影响,但相对19/20财年第一季度已实现复苏,营业额环比提升33%,呈现明显的改善势头。在拉美、北美和欧洲市场,移动设备销量同比增幅都高于大市,其中优势市场拉美市场份额达19.4%,北美市场份额达7.9%,均创下历史新高。

2019年,联想旗下品牌摩托罗拉发布了使用柔性屏幕的可折叠屏幕手机Moto Razr,突破了业界对可折叠设备的想象,在媒体与消费者中引起了强烈反响。

联想并未停歇在移动设备上的探索,2020年7月,联想旗下拯救者品牌发布了首款使用侧面式弹出前置摄像头、骁龙865+平台,双USB-C接口快充系统的拯救者电竞手机,结合了手机游戏体验中最热门的直播功能,把手机电竞体验推上新的高度。很快,联想也将围绕5G等新技术,推出更先进的移动设备产品,凭借强有力的产品组合,并通过扩展运营商合作关系,探索移动业务的新方向。

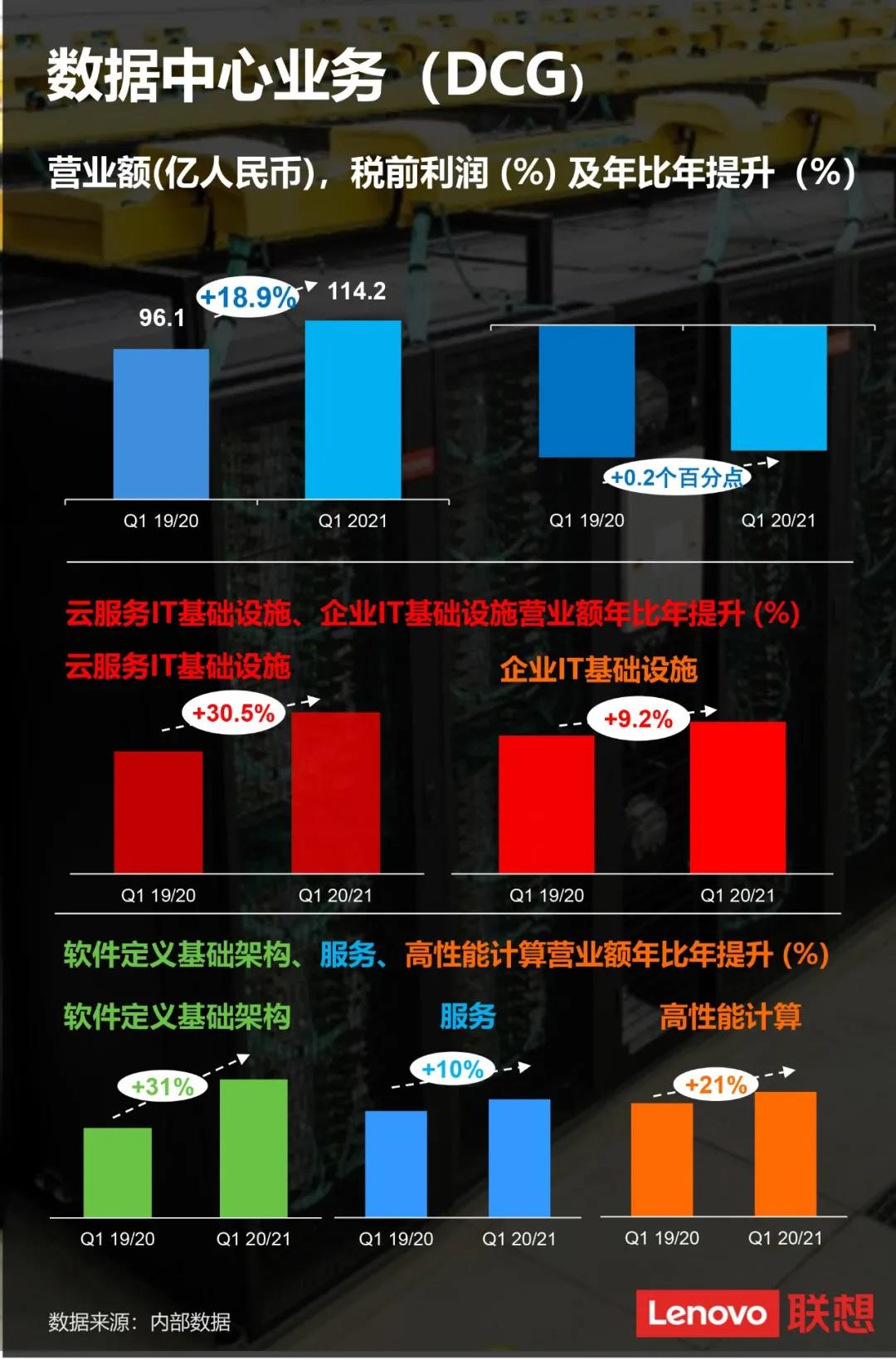

数据中心业务集团(DCG)营业额增长强劲,赋能新基建浪潮

数据中心业务在本财季恢复了强劲增长,营业额114亿人民币,同比增长近20%。税前利润率也实现同比改善。因疫情新常态催动了办公、教育、娱乐加速向数字化转型,联想精准把握住了这些数字化消费增长驱动的“云服务IT基础设施”市场需求,相关业务营业额同比增长超过30%,创下历史新高。得益于不断增强的自研、自产能力,DCG业务的客户规模也不断扩大。在“企业IT基础设施”相关业务方面营业额实现了同比9.2%的提升,这主要得益于高增长细分领域的业绩提升,包括软件定义基础架构达31%、服务业务超过10%、高性能计算业务达21%的同比营业额增长。

在数据中心业务集团的中国部分,服务中国客户的企业科技集团本季度营业额实现21%的同比增长和24%的环比增长,达到历史新高,同时盈利持续改善。本财季,企业科技集团与各领域龙头企业共同推动的新基建应用落地,中国的云服务IT基础设施相关营业额实现同比51.2%的强劲增长。

现阶段,联想集团作为新基建相关技术的核心提供商,企业科技集团不断加强本地化能力,服务器业务营业额同比增长23%;中国服务业务营业额同比增长80%;解决方案业务营业额同比增长95%。

未来,联想将充分利用卓越运营的全球供应链和均衡的全球布局,在云服务IT基础设施领域扩大市场份额,实现长期可持续的增长。在公有云和私有云领域联想已经积累相当的优势,未来将向新兴的边缘计算领域拓展。在财务方面,进一步推动业务实现快于市场增长的同时也将持续加强费用和成本管控,从而实现盈利水平的持续改善。在中国,联想企业科技集团将围绕3S战略,继续把握“新基建”带来的增长机会,带动业务进一步增长。

LCIG联想创投&转型业务转型成效渐显,3S所有领域均获丰收

本季度,联想创投新增投资项目10个,累计投资公司122个,为集团贡献投资收益4.2亿人民币。7月20日,联想创投被投企业寒武纪正式在科创板挂牌上市。作为自主研发人工智能处理器芯片的“独角兽”企业,寒武纪开盘后大涨300%,总市值即时突破1000亿元。联想与寒武纪合作建设了智能数据中心的联合实验室,发力“新基建”,推动AI超算中心在北京、济南、合肥、湖北、广州、澳门等地落地。

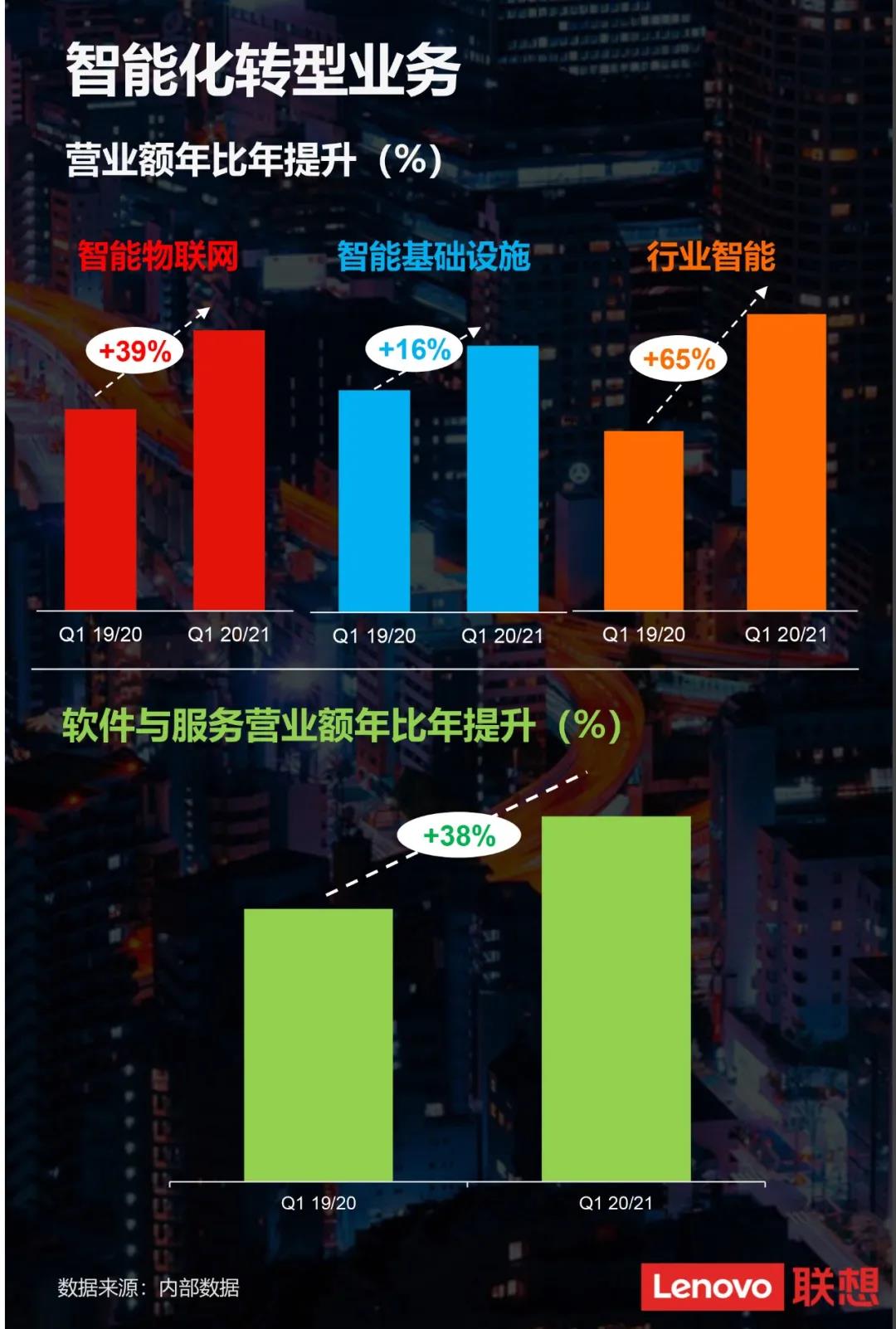

转型业务方面,得益于对服务导向的智能化转型战略的有力执行,联想在3S所有领域都实现了显著增长:Smart IoT智能物联网业务营业额同比增长39%,Smart Infrastructure智能基础设施业务营业额同比增长16%,更值得一提的是得益于中国智慧城市和北美的智慧医疗等垂直领域智能化解决方案业务的推动,Smart Vertical行业智能业务营业额同比高速增长65%。

从服务维度看,设备附加软件及服务、包含DaaS的运维服务、解决方案服务三个层次实现了32%、48%、54%的营业额同比显著增长,推动软件与服务业务整体营业额同比增长了38%,达到71.5亿人民币,占集团整体的7.6%左右。

未来展望

本财季的强劲业绩证明,联想已经从新冠疫情的影响中快速恢复,展现了卓越的运营能力,领先的全球资源和本地交付等核心竞争力。同时,联想牢牢把握住了由居家办公、在线学习等新常态所催生的信息化、数字化浪潮,证明了对行业和技术发展前瞻的准确性,和坚定执行智能化变革战略的必要性与决心。

面向未来,尽管世界仍然充满不确定性和诸多挑战,但行业和环境都展现了活力,充满了韧性和新的机遇。联想将继续凭借已有的核心能力,坚定不移地深入推进服务导向的智能化变革,把服务和解决方案打造成为联想新的核心竞争力,把握未来发展机遇,实现可持续增长。

2020年8月13日——中国数字经济领导企业联想集团(HKSE:992)(ADR:LNVGY)公布截至2020年6月30日的20/21财年第一财季业绩。尽管面对新冠疫情在全球的持续蔓延,以及充满不确定性的国际局势,本季度联想集团业绩依然与中国经济在疫后强劲复苏的势头一致,营业额达到946亿人民币,同比增长6.7%。税前利润达到23.5亿人民币,同比增长38%。净利润达到15亿人民币,同比增长31%。

本财季,疫情激发了居家办公和远程学习的强劲需求,个人电脑市场没有发生此前行业预估的衰减,反而实现了同比双位数增长。作为全球第一的个人电脑厂商,联想的传统强势业务个人电脑与智能设备取得了10.1%的营业额增长与28%的税前利润增长;在数字经济转型加速的驱动下,数据中心业务作为在线经济的“幕后功臣”,也取得了近20%的营业额增长。

在中国,联想作为新基建的核心技术提供商,本季度的业绩颇为亮眼:个人电脑与智能设备业务中国区营业额同比增长18%,势头在全球各区域中领先;数据中心中国业务企业科技集团营业额同比增长21.4%,其中“云服务IT基础设施”与“企业IT基础设施”业务的营业额在全球各区域中同样领先;专注工业互联网和行业赋能的Smart Vertical行业智能业务营业额同比高速增长65%。

联想集团董事长兼首席执行官杨元庆表示:“过去这个季度的强劲业绩证明,联想已经从新冠疫情的影响中快速恢复,并且牢牢把握住了由居家办公、在线学习等新常态所催生的信息化、数字化新需求,展现了卓越的运营能力,领先的全球资源和本地交付等核心竞争力。展望未来,我们对于联想的智能化变革战略、中国经济的复苏动能以及全球数字经济的前景,充满信心。”

财报亮点

各业务集团业绩亮点如下:

在经历新冠病毒疫情带来的全球性困难之后,作为服务驱动的解决方案公司,本季度联想集团满足了行业及个人在疫情新常态下的数字化消费增长需求,个人电脑与智能设备业务营业额及利润取得双位数增长,个人电脑市场份额保持全球第一;移动业务呈现明显的改善势头;数据中心业务强劲增长,全球超算TOP500继续蝉联制造商份额第一;得益于转型业务的有力执行,3S所有领域业务都实现了显著增长。

财季营业额达到946亿人民币,同比增长6.7%税前利润同比增长38%,净利润同比增长31%个人电脑和智能设备业务税前利润47亿人民币,同比大幅提升28%,利润率6.3%,再创历史新高数据中心业务强劲增长,营业额同比增长20%全球超算TOP500继续蝉联制造商份额第一,高性能计算业务营业额提升21%软件与服务业务营业额71.5亿人民币,同比增长38%,占集团整体营业额7.6%左右。

各主营业务业绩概览

智能设备业务集团(IDG)

1)个人电脑和智能设备业务集团(PCSD)赋能数字经济转型,营业额增长10.1%

本财季,智能设备业务集团中的个人电脑和智能设备业务再次取得出色业绩,营业额达到751亿人民币,同比增长10.1%,税前利润达到47亿人民币,同比增长27.9%。与此同时税前利润率进一步同比提升至6.3%,再创历史新高。

7月,数据研究机构Canalys发布了2020年第二季度全球平板电脑的出货量统计数据,显示因为受到远程工作、教育等新需求的提振,全球平板电脑市场出货量达到3750万台,同比增长达到26%,全球的供应商都在增加产量,以满足商业和家庭新的需求。前五大厂商中联想的增长最为迅猛,二季度完成出货281万台,年同比增长高达52.9%。同样按照统计数据,第二季度包含平板电脑在内,联想出货了超过2020万台设备,同比增长了12%,依然位列个人电脑份额全球第一。

在疫情新常态中,居家办公和远程学习的需求被强劲激发。在增长显著的全球消费类个人电脑市场,联想的销量同比增长接近32%,营业额同比增长超过45%。为适应大众消费方式的变化,联想全球电商业务的营业额也同比猛增了53%。在此驱动下,联想中国市场营业额同比提升18%,EMEA区域(欧洲-中东-非洲)营业额同比提升30%。

同时,聚焦高增长和高端细分领域的策略持续显现成效,Chromebook销量同比提升16.7%、显示器销量同比提升13.3%、轻薄本销量同比提升70.8%,游戏电脑销量同比提升77.8%。

回顾过去,全球经济数字化转型是大势所趋,疫情带来的生活方式转变更是加速了转型。展望未来,新常态下个人电脑、平板电脑和显示器等领域的增长将长期持续,联想将继续推出包括5G PC在内的先进产品,并加强全球供应链、电商平台和运营能力,满足新常态带来的新需求。

2)移动业务集团(MBG)营业额环比提升33%,实现显著复苏

本财季移动业务受到疫情和汇率波动的双重影响,但相对19/20财年第一季度已实现复苏,营业额环比提升33%,呈现明显的改善势头。在拉美、北美和欧洲市场,移动设备销量同比增幅都高于大市,其中优势市场拉美市场份额达19.4%,北美市场份额达7.9%,均创下历史新高。

2019年,联想旗下品牌摩托罗拉发布了使用柔性屏幕的可折叠屏幕手机Moto Razr,突破了业界对可折叠设备的想象,在媒体与消费者中引起了强烈反响。

联想并未停歇在移动设备上的探索,2020年7月,联想旗下拯救者品牌发布了首款使用侧面式弹出前置摄像头、骁龙865+平台,双USB-C接口快充系统的拯救者电竞手机,结合了手机游戏体验中最热门的直播功能,把手机电竞体验推上新的高度。很快,联想也将围绕5G等新技术,推出更先进的移动设备产品,凭借强有力的产品组合,并通过扩展运营商合作关系,探索移动业务的新方向。

数据中心业务集团(DCG)营业额增长强劲,赋能新基建浪潮

数据中心业务在本财季恢复了强劲增长,营业额114亿人民币,同比增长近20%。税前利润率也实现同比改善。因疫情新常态催动了办公、教育、娱乐加速向数字化转型,联想精准把握住了这些数字化消费增长驱动的“云服务IT基础设施”市场需求,相关业务营业额同比增长超过30%,创下历史新高。得益于不断增强的自研、自产能力,DCG业务的客户规模也不断扩大。在“企业IT基础设施”相关业务方面营业额实现了同比9.2%的提升,这主要得益于高增长细分领域的业绩提升,包括软件定义基础架构达31%、服务业务超过10%、高性能计算业务达21%的同比营业额增长。

在数据中心业务集团的中国部分,服务中国客户的企业科技集团本季度营业额实现21%的同比增长和24%的环比增长,达到历史新高,同时盈利持续改善。本财季,企业科技集团与各领域龙头企业共同推动的新基建应用落地,中国的云服务IT基础设施相关营业额实现同比51.2%的强劲增长。

现阶段,联想集团作为新基建相关技术的核心提供商,企业科技集团不断加强本地化能力,服务器业务营业额同比增长23%;中国服务业务营业额同比增长80%;解决方案业务营业额同比增长95%。

未来,联想将充分利用卓越运营的全球供应链和均衡的全球布局,在云服务IT基础设施领域扩大市场份额,实现长期可持续的增长。在公有云和私有云领域联想已经积累相当的优势,未来将向新兴的边缘计算领域拓展。在财务方面,进一步推动业务实现快于市场增长的同时也将持续加强费用和成本管控,从而实现盈利水平的持续改善。在中国,联想企业科技集团将围绕3S战略,继续把握“新基建”带来的增长机会,带动业务进一步增长。

LCIG联想创投&转型业务转型成效渐显,3S所有领域均获丰收

本季度,联想创投新增投资项目10个,累计投资公司122个,为集团贡献投资收益4.2亿人民币。7月20日,联想创投被投企业寒武纪正式在科创板挂牌上市。作为自主研发人工智能处理器芯片的“独角兽”企业,寒武纪开盘后大涨300%,总市值即时突破1000亿元。联想与寒武纪合作建设了智能数据中心的联合实验室,发力“新基建”,推动AI超算中心在北京、济南、合肥、湖北、广州、澳门等地落地。

转型业务方面,得益于对服务导向的智能化转型战略的有力执行,联想在3S所有领域都实现了显著增长:Smart IoT智能物联网业务营业额同比增长39%,Smart Infrastructure智能基础设施业务营业额同比增长16%,更值得一提的是得益于中国智慧城市和北美的智慧医疗等垂直领域智能化解决方案业务的推动,Smart Vertical行业智能业务营业额同比高速增长65%。

从服务维度看,设备附加软件及服务、包含DaaS的运维服务、解决方案服务三个层次实现了32%、48%、54%的营业额同比显著增长,推动软件与服务业务整体营业额同比增长了38%,达到71.5亿人民币,占集团整体的7.6%左右。

未来展望

本财季的强劲业绩证明,联想已经从新冠疫情的影响中快速恢复,展现了卓越的运营能力,领先的全球资源和本地交付等核心竞争力。同时,联想牢牢把握住了由居家办公、在线学习等新常态所催生的信息化、数字化浪潮,证明了对行业和技术发展前瞻的准确性,和坚定执行智能化变革战略的必要性与决心。

面向未来,尽管世界仍然充满不确定性和诸多挑战,但行业和环境都展现了活力,充满了韧性和新的机遇。联想将继续凭借已有的核心能力,坚定不移地深入推进服务导向的智能化变革,把服务和解决方案打造成为联想新的核心竞争力,把握未来发展机遇,实现可持续增长。

- 中国农业大学与东阿阿胶签署战略合作协议(2024-10-17)

- 山东凤祥食品有限公司鸭肉系列产品 获得日本第28届加工食品爆品大奖(2024-10-17)

- 中通新能源客车新加坡交付暨双层巴士全球首发!跑出绿色出海“加速度”(2024-10-17)

- 格瑞德集团受邀参加第十四届全国地热大会(2024-10-17)

- 亚太集团党委组织开展9月份主题党日活动 (2024-10-17)

- 玲珑轮胎连续五年获得上交所信息披露A级评价(2024-10-17)

- 山东重工集团党委理论学习中心组围绕学习贯彻习近平文化思想开展专题学习研讨(2024-10-17)

- 九阳30周年发布会开启:如何用硬实力解决“小问题”(2024-10-17)

- 潍柴集团党委召开“重德、重勤、重廉”廉洁文化建设动员会(2024-10-17)

- 海信贾少谦:世界一流企业必然有一流的ESG表现(2024-10-17)

京公网安备 11010502043458号

京公网安备 11010502043458号